Acortando la brecha

This post is also available in: English

Me complace hacer la presentación de “Acortando la brecha: Los efectos del auge energético estadounidense sobre el mercado de la refinación en América Latina”, informe elaborado por Lisa Viscidi, Directora del Programa de Energía, Cambio Climático y Industrias Extractivas del Diálogo Interamericano.

El presente informe, hecho posible gracias al generoso aporte del Banco Interamericano de Desarrollo, sintetiza las conclusiones alcanzadas en un encuentro convocado por nuestra institución con destacados expertos en materia de mercados de refinación en las Américas. Este informe será el primero de una serie de tres sobre los efectos del auge energético norteamericano sobre los mercados latinoamericanos y caribeños de productos refinados, petróleo crudo y gas natural licuado.

El notable incremento en la producción estadounidense de hidrocarburos no convencionales ha provocado un vuelco total en los flujos energéticos a nivel continental. Estados Unidos, antes el mayor importador mundial de refinados del petróleo, es hoy el principal exportador. Esto ha hecho que, a medida que crecen la demanda y el déficit en capacidad de refino, América Latina se esté viendo inundada de productos estadounidenses.

Así pues, la región enfrenta la disyuntiva de construir más refinerías, o bien de aprovechar el superávit de Estados Unidos para postergar cuantiosas inversiones. Construir refinerías tiene ventajas en materia de seguridad energética, balanza comercial, inversión y puestos de trabajo para las economías locales.

No obstante, el informe advierte que a las refinerías latinoamericanas les será difícil competir con las ventajas de que gozan sus contrapartes estadounidenses, entre ellas gas natural a bajo costo, crudo nacional a precio de descuento y una gran infraestructura instalada. La autora plantea que, en consecuencia, lo que América Latina decida al respecto deberá tener en cuenta la política exportadora y energética de Estados Unidos.

Por su parte, las autoridades latinoamericanas interesadas en acortar esta brecha pueden recurrir a medidas que disminuyan la demanda; por ejemplo, disponiendo la eliminación de subsidios, normas de uso eficiente de combustibles e incentivos regulatorios y tributarios al uso de medios de transporte alternativos.

Agradecemos a Paul Shortell y María Mendoza su excelente labor como ayudantes de investigación, agregando que las opiniones vertidas en el presente informe son de exclusiva responsabilidad de la autora y tienen por objeto estimular el debate sobre una importante política pública.

Michael Shifter

Presidente

Diálogo Interamericano

Acortando la brecha: Los efectos del auge energético estadounidense sobre el mercado de la refinación en América Latina

La revolución generada por la producción masiva de hidrocarburos de esquisto en Estados Unidos marca uno de los vuelcos más drásticos de los últimos tiempos en el sector petrolero mundial. Tras más de veinte años de contracción, entre 2008 y 2014 la producción estadounidense de crudo creció en un 75%, convirtiendo al país en el primer productor mundial. Las repercusiones están a la vista en todo el mundo y especialmente en el continente americano, mercado natural histórico para el comercio de crudo y sus derivados con Estados Unidos. En América Latina y el Caribe, región donde aumentan en paralelo la demanda y el déficit en capacidad de refino, Estados Unidos se ha convertido en el principal proveedor de derivados del petróleo.

Sin embargo, la prolongación en el tiempo de esta tendencia dependerá de múltiples factores, entre ellos las fluctuaciones de la demanda interna en Estados Unidos, lo que ocurra con la medida que actualmente prohíbe las exportaciones de crudo y las decisiones que adopte América Latina en cuanto a incrementar la capacidad de refino. Incidirán también las medidas de moderación de la demanda que pueda adoptar América Latina, entre ellas suprimir los subsidios a los combustibles, adoptar normas más estrictas de uso eficiente de combustibles y promover el uso de medios de transporte alternativos.

LAS EXPORTACIONES ESTADOUNIDENSES DE DERIVADOS DEL PETRÓLEO INUNDAN AMÉRICA LATINA

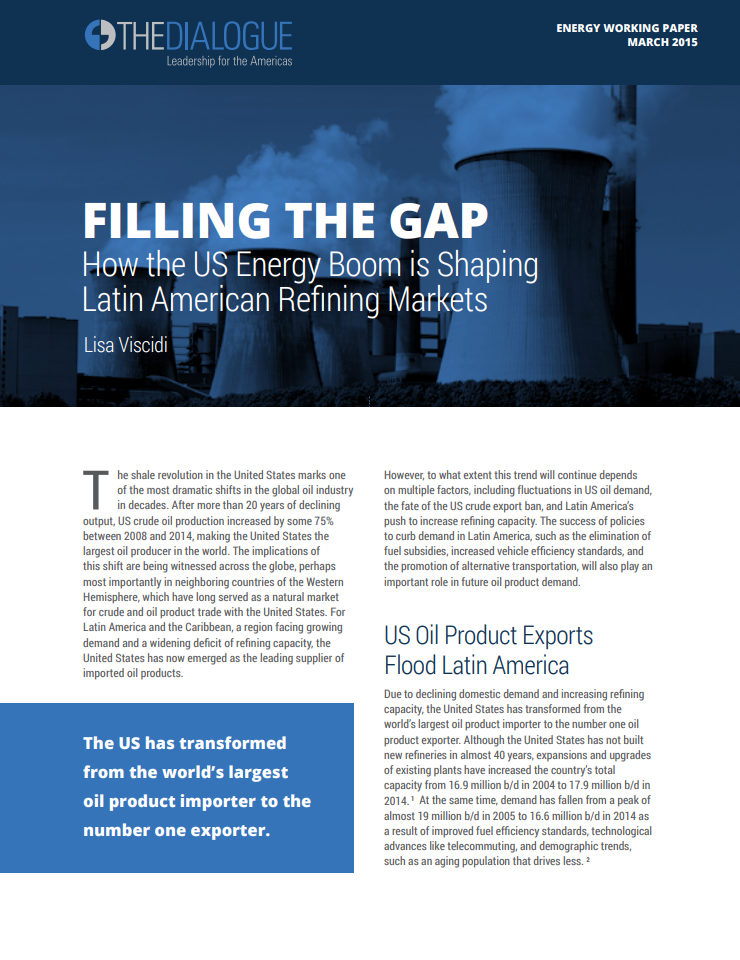

El declive de la demanda interna y el incremento en la capacidad de refino han hecho que, en materia de derivados del petróleo, Estados Unidos pase de ser el principal importador mundial al primer exportador. A pesar de no haber agregado nuevas refinerías en casi cuarenta años, las ampliaciones y mejoras en la infraestructura instalada elevaron la capacidad total del país de 16,9 millones de b/d en 2004 a 17,9 millones en 2014. Junto con ello, la demanda disminuyó de un máximo de casi 19 millones de b/d en 2005 a 16,6 millones en 2014 a raíz de, entre otros motivos, la adopción de normas de uso eficiente de los combustibles, de avances tecnológicos que permiten el trabajo a distancia y de tendencias demográficas tales como el envejecimiento de la población y consiguiente menor uso del automóvil.

Mientras tanto, la producción de crudo se ha elevado a niveles inéditos tras el acelerado incremento en la producción de crudo liviano a partir de formaciones de esquistos y el aumento productivo en la zona petrolífera del Golfo de México. De hecho, la producción nacional de crudo subió de unos 5,5 millones de b/d en 2010 a 8,7 millones en 2014, a lo que se suman las mayores importaciones desde Canadá tras el aumento de la producción extraída de arenas bituminosas. La mayor producción nacional, la caída en la demanda y la moratoria en las exportaciones tienen a la red nacional de refinerías repleta de petróleo. Esta sobreoferta ha hecho que el crudo nacional se transe con descuento, lo que ha llevado a las refinerías a operar prácticamente al 100% de su capacidad. Todo este cuadro se ha traducido en una mayor producción de refinados y en un aumento del 300% en las exportaciones entre 2004 y 2014.

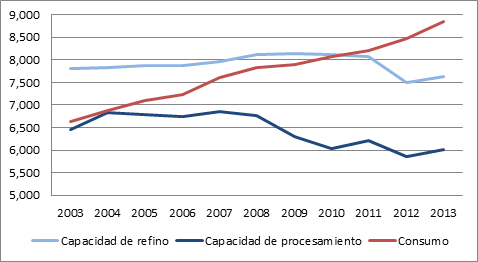

Figura 1: Consumo y capacidad de refino en Estados Unidos, 2004-2014

Fuente: Administración de Información Energética de los Estados Unidos.

La revolución del esquisto y la interdicción a las exportaciones de crudo han hecho a las refinerías estadounidenses más competitivas en el mercado mundial. El negocio del refino es en general mucho menos rentable que la exploración y producción, por lo que durante los años en que el barril de petróleo rondó los $100 los márgenes de refinación se mantuvieron bajos a nivel general. Sin embargo, disponer de gas natural barato como fuente de energía, de crudo nacional a precio de descuento y de una sólida infraestructura instalada ha permitido a las refinerías estadounidenses imponerse ante la competencia proveniente de Europa y de regiones de mercados emergentes con menor capacidad de refino, entre ellas América Latina. A pesar de que en el segundo semestre de 2014 los márgenes repuntaron debido a un desfase entre los precios del crudo y sus derivados, esta brecha se está volviendo a cerrar, dejando a las refinerías extranjeras nuevamente en desventaja.

Estados Unidos posee abultados excedentes de destilados del petróleo, entre ellos de petróleo diésel, combustible demandado en todo el mundo para camiones y transporte comercial en general. El mayor precio del diésel, impulsado por la demanda mundial, ha llevado a las refinerías estadounidenses a privilegiar su producción, incrementándose también las exportaciones de gasolina y otros combustibles.

Aunque lo más probable es que la caída en el precio internacional que comenzó a mediados del 2014 termine por desacelerar la producción petrolera estadounidense a corto plazo, en el largo plazo las proyecciones para la exportación de derivados siguen siendo positivas. Esto apunta a que el país seguirá siendo un proveedor importante en América Latina y otras regiones, aunque el Medio Oriente capture una cierta cuota de mercado. Según proyecta la Administración de Información Energética de los Estados Unidos, la exportación de derivados del petróleo pasará de unos 2,8 millones de b/d en 2014 a cerca de 3,7 millones hacia el año 2040.

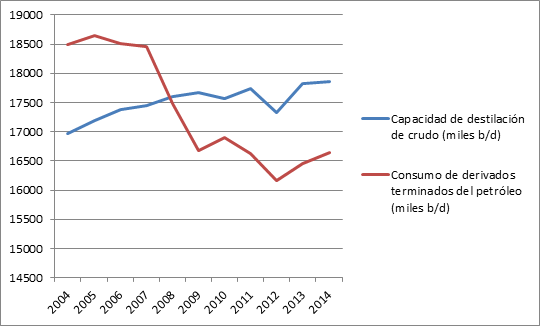

Con la mitad de las ventas efectuadas en 2014, América Latina se ha constituido en el principal destino para los productos refinados de origen estadounidense. Las exportaciones totales a la región crecieron en un 400% en el lapso de 10 años, alcanzando 1,9 millones de b/d en 2014. También se ha acrecentado la dependencia general sobre productos suministrados por Estados Unidos, los que en términos de volumen constituyeron cerca de tres cuartas partes de las importaciones hechas por la región en 2013.

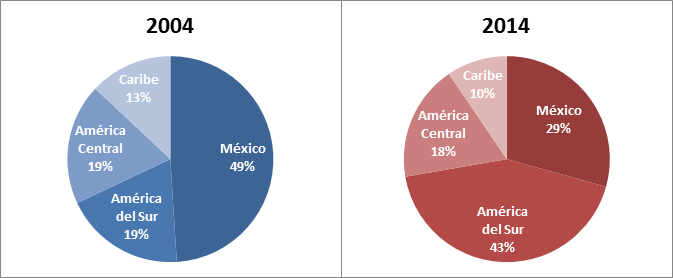

Figura 2: Estados Unidos: Exportaciones de derivados del petróleo por región, 2014

Fuente: Administración de Información Energética de los Estados Unidos.

LA MAYOR DEMANDA INTENSIFICA LA DEPENDENCIA LATINOAMERICANA SOBRE LOS DERIVADOS DEL PETRÓLEO DE ORIGEN ESTADOUNIDENSE

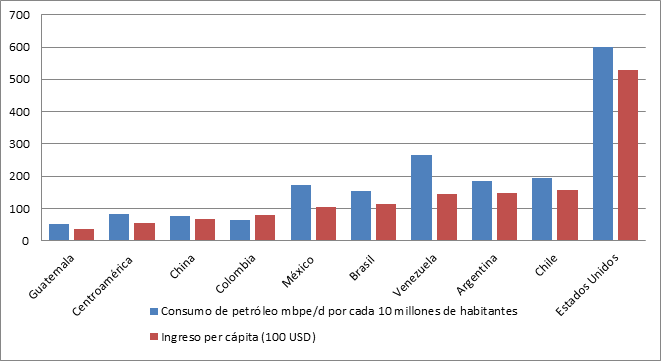

La demanda de petróleo en América Latina ha venido acelerándose en los últimos diez años, al punto de ser hoy el tercer mayor demandante de petróleo del mundo después de Asia y el Medio Oriente. Se estima que dicha demanda, de la cual el diésel y la gasolina representan tres cuartas partes, alcance a 9,9 millones de b/d hacia 2020 y 11,3 millones hacia 2035. El auge del consumo se explica en parte por la pujanza de la región en los últimos diez años. Pero si bien el crecimiento económico y el surgimiento de las clases medias han catapultado la demanda eléctrica y la adquisición de automóviles, al depender de factores tales como la eficiencia energética, el uso de energías alternativas y las políticas de precios, la demanda no aumenta de igual forma en cada país.

Figura 3: Ingreso per cápita vs. consumo per cápita de derivados del petróleo, 2013

Fuente: Estimación propia, con datos del Banco Interamericano de Desarrollo y Banco Mundial.

En diversos países los subsidios han provocado un incremento en el consumo de derivados del petróleo. En Venezuela, el precio de los combustibles ha sido por décadas uno de los más bajos del mundo, incentivando la demanda a un costo de miles de millones de dólares. Según informes, solamente en 2013 el gobierno venezolano gastó más de 12.000 millones de dólares para mantener el precio de la gasolina por debajo de 6¢/galón, en un país que sin embargo tiene el mayor consumo de petróleo per cápita de la región. En los últimos años varios otros países, entre ellos México, Ecuador y Argentina, también han subsidiado el precio de los combustibles, lo que ha contribuido a intensificar la demanda.

También influye el nivel de utilización de transportes alternativos y combustibles tipo etanol, gas natural o electricidad, así como el volumen de petróleo utilizado para generación eléctrica respecto del gas natural o las energías renovables. En el caso del Brasil, el uso masivo de etanol automotriz mantiene el consumo de petróleo per cápita relativamente bajo. Pero en 2011-2014, período en el cual aumentó el precio del petróleo, la existencia de políticas de control de precios obligó a la estatal Petrobras a vender gasolina y diésel bajo el precio de mercado, incentivando a los propietarios de vehículos flex, los que operan indistintamente con gasolina o etanol, a prescindir de este último combustible por su precio relativamente mayor. En México, donde el 20% de la generación eléctrica utiliza combustibles líquidos, el consumo de petróleo per cápita es relativamente alto respecto del ingreso per cápita.

A pesar de que en América Latina el uso de combustibles alternativos para medios de transporte se está expandiendo con rapidez, su magnitud y efectos siguen siendo menores. Hoy por hoy escasamente el 0,2% utiliza energía eléctrica, cifra muy exigua respecto del 97,1% que usa derivados del petróleo. Mucho mayor ha sido la penetración de vehículos a gas natural: la región tiene el 27% de la flota mundial, y países como Argentina, Brasil, Colombia y Bolivia poseen algunas de las flotas más grandes del mundo. América Latina tiene además la mayor red mundial de buses de transporte público, trasladando a diario a 19 millones de usuarios en 59 ciudades.

AMÉRICA LATINA: SE PROFUNDIZA LA BRECHA EN CAPACIDAD DE REFINO

A pesar de la creciente demanda, la producción de las refinerías latinoamericanas se ha mantenido sin grandes variaciones durante la última década, generando un incremento en las importaciones de derivados. Este déficit pasó de menos de 800.000 b/d en 2003 a casi 2 millones en 2013.

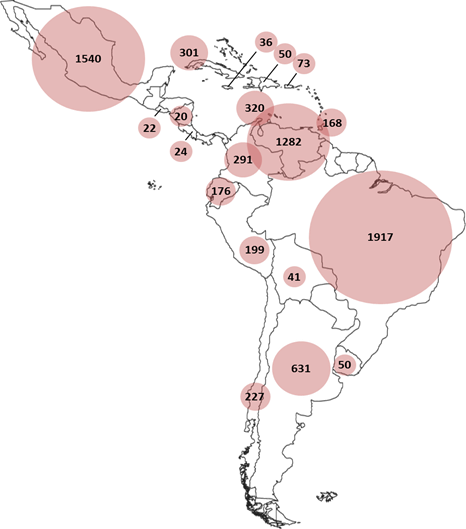

Figura 4: Capacidad de refino por país, 2012 (miles de b/d)

Fuente: Administración de Información Energética de los Estados Unidos.

Aunque diversos países vienen tratando de ampliar la capacidad de refino desde hace años, por regla general los proyectos de repotenciación o construcción de refinerías han sufrido retrasos o han sido abandonados por distintos motivos, en particular falta de capital para construir una infraestructura que tiene altos costos, gastos que superan con creces lo presupuestado y volatilidad de los mercados. En el caso de Ecuador, el proyecto Refinería del Pacífico se empezó a planificar en 2007 pero se tardó siete años en encontrar financiamiento con un socio chino. En México, en el año 2008 se planteó construir una refinería en la ciudad de Tula, proyecto que luego se debió archivar en vista de los elevados costos de construcción. En Brasil, Petrobras y Petróleos de Venezuela (PDVSA) anunciaron en 2005 que construirían una refinería en la localidad de Abreu e Lima, en el Estado de Pernambuco. Sin embargo, el proyecto estuvo paralizado por años mientras los socios discutían los detalles del acuerdo, hasta que PDVSA finalmente optó por desvincularse. Petrobras siguió por cuenta propia, pero el proyecto, cuyo costo inicial se cifró en $2,5 mil millones, a la fecha ha costado más de $18 mil millones. Es más, se descubrieron una serie de transacciones fraudulentas que han derivado en el mayor escándalo de corrupción en la historia del país y obligado a Petrobras a suspender contratos con proveedores y redefinir sus planes en materia de refino.

Por su parte, en la mayoría de las refinerías latinoamericanas los problemas técnicos y la falta de mantenimiento han hecho caer la capacidad de procesamiento por debajo de la capacidad instalada (ver Figura 5). Venezuela, con una capacidad instalada de 1,2 millones de b/d, sólo puede procesar 800,000 b/d. México y Ecuador también enfrentan problemas para mantener la capacidad. Más aún, la sobreutilización de infraestructura inadecuada y mal mantenida ha provocado accidentes que han dejado fuertes pérdidas. En 2012, por ejemplo, varios estanques de acopio de la mayor refinería venezolana fueron destruidos por una gigantesca explosión, en tanto que en noviembre de 2013 dos refinerías de Rio de Janeiro y Paraná sufrieron incendios que obligaron a paralizar temporalmente la producción.

Figura 5: Consumo de petróleo y capacidad de refino y procesamiento en América Latina y el Caribe, 2003-2013 (miles de b/d)

Fuente: BP Statistical Review of World Energy 2013 y Joint Organizations Data Initiative (JODI).

La excepción se da en la región del Caribe, por décadas gran exportadora neta de derivados del petróleo y donde se sitúan algunas de las mayores refinerías del continente. Del 2000 al 2010, sus exportaciones netas alcanzaron un promedio de entre 280.000 y 550.000 b/d. Prácticamente el 100% provino de Aruba, Curazao, Trinidad-Tobago y las Islas Vírgenes de los Estados Unidos (territorio que la Administración de Información Energética de los Estados Unidos cuenta por separado).

La revolución del gas de esquisto también ha hecho variar el panorama para estas refinerías, cuyo mayor comprador ha sido históricamente la costa oriental de Estados Unidos. Hoy en día esas instalaciones compiten en Estados Unidos y otros mercados con plantas del Golfo de México que operan con gas natural de origen nacional, lo que reduce los costos de operación hasta en $2 el barril respecto del petróleo diésel. De hecho, en 2012 y 2013 dos plantas a petróleo diésel de Aruba e Islas Vírgenes debieron cerrar sus puertas debido a la baja rentabilidad, reduciendo la capacidad total de refino del Caribe en un 45%.

Otras refinerías de la región se mantienen en operaciones en parte con ayuda de PDVSA. En Jamaica y la República Dominicana, dos grandes beneficiarios del programa Petrocaribe, Venezuela adquirió una participación del 49% en refinerías a petróleo diésel, evitando así su cierre. A través de Petrocaribe, puntal de su política exterior en la región, Venezuela entrega crudo y productos refinados con facilidades de pago a países de Centroamérica y el Caribe. En ese marco, participar en refinerías del Caribe permite a PDVSA mantener sus compromisos, incluso si sus propias instalaciones se vieran sobreexigidas por la mayor demanda interna o por problemas de mantenimiento. De hecho, tras el cierre de las refinerías de Aruba e Islas Vírgenes, la participación de PDVSA pasó a representar a aproximadamente el 70% de la capacidad de refino de la región.

Ahora bien, la evolución negativa de la producción petrolera y la escasez de recursos fiscales han restringido la capacidad venezolana de satisfacer la demanda de los principales mercados centroamericanos y caribeños o de incrementar las entregas de Petrocaribe. Es más, la caída en los precios del petróleo ha reducido la importancia de la alianza, dado que los países asociados a Petrocaribe pueden comprar a menor precio y las facilidades de pago son menos interesantes cuando los precios son bajos. En ese marco, el cierre de refinerías en el Caribe abre nuevas oportunidades para aumentar las exportaciones estadounidenses a la región. Para graficar la tendencia hacia una mayor dependencia sobre productos de origen estadounidense, cabe destacar que los envíos al Caribe pasaron de representar el 10% en volumen de las importaciones regionales en 2004 al 35% en 2010. Por cierto, la mayor exportación de derivados del petróleo hacia América Latina representa además para Estados Unidos la oportunidad de potenciar a sus propios aliados en la región.

AUMENTA LA PARTICIPACIÓN DE AMÉRICA DEL SUR EN LAS EXPORTACIONES ESTADOUNIDENSES

Si bien las exportaciones totales de derivados del petróleo de origen estadounidense hacia América Latina y el Caribe han experimentado un notable aumento, los destinos han variado. Sudamérica, en especial Brasil y Chile, dependen cada vez más de los productos estadounidenses, mientras que México ha disminuido su participación relativa (ver Figura 7). Centroamérica también está importando mayores volúmenes de refinados de origen estadounidense, aunque su proporción del total se ha disminuido.

Muestra el mayor crecimiento Brasil, con más del 30% del total regional. A pesar de que en la última década la capacidad de refino brasileña ha crecido en más de 1 millón de b/d, especialmente tras la reciente entrada de nuevas plantas, la producción sigue con rezago respecto de la demanda. De hecho, donde cinco años atrás Estados Unidos suministraba a Brasil un cuarto de los derivados del petróleo que utiliza, esta cifra en la actualidad alcanza al 50%.

Aunque México sigue siendo el mayor demandante, en los últimos diez años su participación ha bajado por una serie de factores, entre ellos un pequeño aumento en la producción de refinados, la desaceleración económica, y el alza gradual del precio de los combustibles. Sin embargo, para procesar más petróleo con una infraestructura inadecuada y no perder la capacidad actual, Pemex deberá hacer nuevas inversiones. A pesar de que se ha propuesto repotenciar sus refinerías para ampliar la capacidad a largo plazo, los ajustes presupuestarios derivados de la caída en el precio del crudo han obligado a postergar estos planes, lo que obligará a hacer mayores importaciones en los próximos años.

En Centroamérica y el Caribe, regiones que casi no tienen reservas propias de petróleo, también se están consumiendo más productos estadounidenses. La falta de capacidad de refino y la mayor demanda interna han dejado a Centroamérica altamente dependiente de Estados Unidos, su principal proveedor de derivados. La región compra la mayoría de lo que consume, lo que explica que entre el 2004 y el 2014 las exportaciones estadounidenses se hayan cuadruplicado hasta alcanzar la cifra de 345.000 b/d. La gran excepción es Nicaragua, uno de los principales importadores en el marco de Petrocaribe.

Figura 6: Exportaciones estadounidenses hacia América Latina por país, 2004 y 2014

Fuente: Administración de Información Energética de los Estados Unidos.

LA CRECIENTE DEMANDA DE COMBUSTIBLES PARA TRANSPORTE FAVORECE LAS EXPORTACIONES ESTADOUNIDENSES

Junto con crecer, las mayores exportaciones estadounidenses hacia América Latina y el Caribe han experimentado cambios en su composición. Han subido las ventas de diésel y gasolina y bajado gradualmente las de combustibles para calefacción, generación eléctrica y fines industriales. En Brasil, la demanda de diésel se explica fundamentalmente por su uso en camiones, principal medio de transporte de mercancías del país y sector que demanda cerca de la mitad de todos los combustibles para transporte que se usan en Brasil, aunque también aporta el uso de diésel en plantas de etanol y sistemas de irrigación agrícola. En el caso de México, en 2006 Estados Unidos empezó a exigir el uso de diésel ultra bajo en azufre a los camiones de transporte transfronterizo, lo que entre 2009 y 2013 cuadruplicó las exportaciones de destilados bajos en azufre a este país.

Los envíos de gasolina a América Latina, por su parte, se han prácticamente triplicado en los últimos diez años. México se mantiene como el principal destino, captando en el período 2000-2008 más del 90% del total debido a su cercanía geográfica con las refinerías estadounidenses. También han crecido los envíos a otros países. En el caso de Costa Rica, Guatemala y Panamá, la expansión del parque automotriz desde 2008 a la fecha ha elevado las importaciones de gasolina en más del 500%, lo que recientemente motivó la adopción de normas de uso de etanol orientadas a frenar el consumo.[1]En América del Sur, problemas de capacidad han obligado a Brasil, Ecuador y Venezuela, países que antes eran autosuficientes en materia de refinación, a importar cantidades pequeñas pero progresivamente mayores de gasolina. Aunque en el corto plazo la mayor parte del déficit parece haberse compensado con suministros provenientes de la India y otros países, si la demanda sigue creciendo podrían necesitarse mayores importaciones desde Estados Unidos.

La demanda de petróleo diésel, en cambio, ha caído, en parte debido a los avances en materia de generación eléctrica. La proporción de derivados del petróleo que consume el sector eléctrico del continente ha disminuido en los últimos diez años a medida que los países integran gas natural, generación hidroeléctrica y energías renovables a la matriz. La mayor parte del diésel estadounidense se destina a Centroamérica y el Caribe, donde compite con las exportaciones financiadas por Petrocaribe.

LA AMPLIACIÓN DE LA CAPACIDAD DE REFINO PODRÍA REDUCIR EL DÉFICIT EN EL LARGO PLAZO

Los planes de repotenciación y construcción de refinerías que actualmente contempla América Latina podrían reducir la estrechez durante los próximos diez años. En Brasil se están terminando dos nuevas plantas y Petrobras tiene contempladas dos más. Al año 2020, estas instalaciones habrán agregado una capacidad de refino de 1 millón de b/d, dando a Brasil autosuficiencia en materia de refinación. En Colombia, la refinería de Cartagena de Ecopetrol -cerrada por ampliaciones- retomará sus operaciones al doble de su capacidad anterior. En Ecuador, el proyecto Refinería del Pacífico podría producir entre 200.000 y 300.000 b/d. México, por su parte, ha postergado la ampliación de sus refinerías hasta después del 2020.

En conjunto, estas proyecciones apuntan a que América Latina estará en condiciones de aumentar su capacidad de refino en más de 2 millones de b/d, estimándose que de aquí al 2020 la demanda de petróleo crecerá en 1 millón de b/d hasta alcanzar la cifra de 9.9 millones. Suponiendo que a esa fecha se hayan materializado todos los proyectos en tabla, la capacidad de refino de región habrá superado la demanda, cerrándose así la brecha que contribuyó al auge de las exportaciones estadounidenses en los últimos años.

No obstante, históricamente la región muestra la tendencia a no concretar los planes de ampliación de la capacidad de refino. Al ser por tanto poco probable que todos los proyectos se materialicen según lo programado, a futuro las importaciones desde Estados Unidos podrían mantenerse estables o incluso aumentar. En un reciente estudio titulado Tipping the Scale: Latin America Refined Product Markets to 2020, la consultora ESAI Energy estima que de aquí a fines del actual decenio América Latina y el Caribe sólo habrán agregado 620.000 b/d a la capacidad de refino. A la cabeza estarían las refinerías del Brasil –la planta de Abreu e Lima de Petrobras, conocida como Refinería del Nordeste (RNEST) con 230,000 b/d, más la primera etapa del Complejo Petroquímico de Rio de Janeiro (COMPERJ), con 165,000 b/d– y la planta de Ecopetrol en Cartagena de Indias, con 165,000 b/d.

CONCLUSIÓN

Lo más probable es que las exportaciones estadounidenses a América Latina sigan creciendo, pero ello dependerá de una serie de factores. Por ejemplo, de las políticas de exportación y la demanda interna en Estados Unidos y de la capacidad de refino y nivel de demanda en América Latina. Se estima que en los próximos veinte años las exportaciones estadounidenses podrían aumentar por la menor demanda interna, lo que estaría determinado por una fuerte caída en el consumo de gasolina producto de vehículos más eficientes y cambios en los hábitos de uso del automóvil. Se espera que la capacidad de refino en América Latina crezca, si bien menos que la demanda. Brasil y Colombia avanzarían hacia la autosuficiencia, pero en países como Venezuela y México la brecha podría aumentar.

Los países latinoamericanos interesados en ampliar la oferta de derivados del petróleo pueden considerar la posibilidad de agregar una mayor capacidad de refino que permita satisfacer el aumento en la demanda. Sin embargo, el sector es complejo y la planificación debe tomar en cuenta múltiples factores. Dado que construir una refinería toma de cinco a diez años, los países que requieran mayor capacidad a diez años plazo deben decidirlo ahora. Estas decisiones estarán condicionadas por tres grandes factores:

1. Ventajas en cuanto a seguridad energética: Contar con refinerías propias reduce la dependencia sobre las importaciones y es ventajoso en materia de seguridad energética y balanza comercial. Los países productores que sean autosuficientes en capacidad de refino estarán menos expuestos a problemas de desabastecimiento y fluctuación de precios.

2. Inversión local: La construcción de refinerías tiene un alto costo para las petroleras estatales (y contribuyentes) que corren con los gastos, pero aportan miles de millones de dólares en inversión y empleo a las economías locales. En el caso de Brasil, fue esa lógica lo que llevó a construir tres nuevas refinerías en la región del nordeste, una de las más pobres del país, a pesar de que la demanda se concentra en las zonas más pobladas del sudeste.

3. Política exportadora de crudo de Estados Unidos: Para los gobiernos latinoamericanos, el actual superávit estadounidense en capacidad de refino es un factor positivo en la medida en que les permite postergar cuantiosas inversiones. En efecto, cualquier nueva refinería que se construya tendrá dificultades para competir con sus contrapartes estadounidenses. En este marco, el fin de la prohibición de exportar crudo readecuaría los mercados y facilitaría la competencia a las refinerías latinoamericanas y de otras regiones. Si bien aún no existe certeza al respecto, a nivel político de Estados Unidos se observan indicios de que habría respaldo para revertir dicha interdicción.

Para acortar la brecha en materia de refino, las autoridades latinoamericanas deberían además tratar de disminuir la demanda suprimiendo subsidios, imponiendo normas de uso eficiente de combustibles y repotenciando refinerías y promoviendo energías alternativas:

1. Suprimir subsidios es una medida claramente problemática desde el punto de vista político. Sin embargo, son varios los países, entre ellos Brasil y Argentina, que han enfrentado fuertes presiones económicas para reducir la carga de subsidios, especialmente cuando el precio del petróleo rondaba los cien dólares el barril. En ese marco, la actual caída en los precios ofrece la oportunidad de suprimir subsidios sin afectar al consumidor, para dar luego paso a precios de mercado cuando el petróleo vuelva a subir.

2. Como demuestra la experiencia estadounidense, el uso eficiente de combustibles tiene enormes efectos sobre la demanda. En América Latina las normas de eficiencia y la calidad de los combustibles varían mucho según el país e incluso dentro de un mismo país, pero el panorama general no es muy auspicioso; de hecho, México es el único que ha adoptado normas obligatorias de uso eficiente de combustibles. En este sentido, América Latina debe adoptar normas similares a las de Estados Unidos y otros países desarrollados. Repotenciar las refinerías para mejorar su eficiencia operativa también permitiría reducir notablemente el consumo de petróleo y mejorar la calidad de los combustibles.

3. Promover medios de transporte alternativo –por ejemplo, vehículos eléctricos o gas natural- y mejorar los sistemas de transporte público permitiría reducir la demanda de petróleo, las emisiones de CO2 y la contaminación. Las abundantes fuentes de energía hidroeléctrica y gas natural con que cuenta América Latina constituyen una gran oportunidad para avanzar hacia sistemas de transporte público más limpios. En esta perspectiva, es posible instaurar incentivos regulatorios y tributarios que promuevan la utilización de medios de transporte alternativos.