The Earthquake’s Impact on Remittances

The earthquake in Haiti has exacerbated an existing distress during the international recession and increased uncertainty of what to do and how to help.

Introducción

Este memo presenta los resultados del proyecto piloto sobre la inclusión financiera, ejecutado con el objeto de aumentar las tasas de formalización del ahorro de los nicaragüenses, particularmente aquellos que reciben remesa y personas en la economía informal. El acceso al sistema financiero es limitado en Nicaragua, por lo tanto, es importante promover estrategias que permitan que su sociedad pueda maximizar su riqueza mediante la creación de activos financieros.

La alianza Diálogo Interamericano[1] y banco Banpro logró exponer la importancia y el potencial de la bancarización mediante la formalización de ahorros. De hecho, 20% de 10,626 clientes que recibieron asesoría financiera formalizaron sus ahorros por un monto de más de US$960,000 dólares, estos resultados se obtuvieron tras 6 meses de asesorías. Los siguientes son los resultados del trabajo.

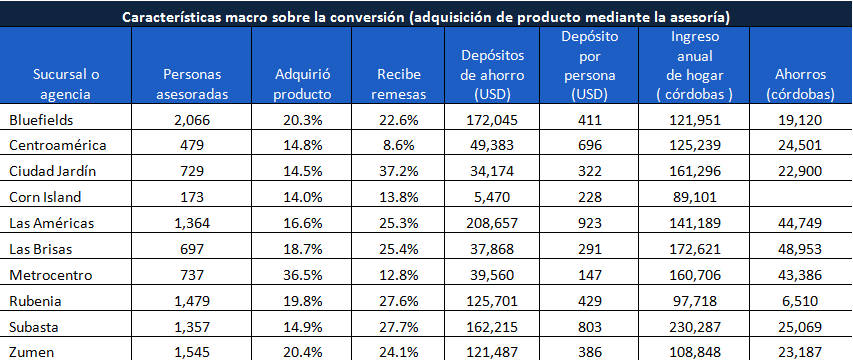

El proyecto abordó a 10,626 clientes, operando en 10 sucursales del banco Banpro, ubicadas en Managua (Colonia Centroamérica, Ciudad Jardín, Las Américas, Las Brisas, Metrocentro, Rubenia, Subasta y Zumen) y dos en la Costa Caribe (Bluefields y Corn Island).[2]

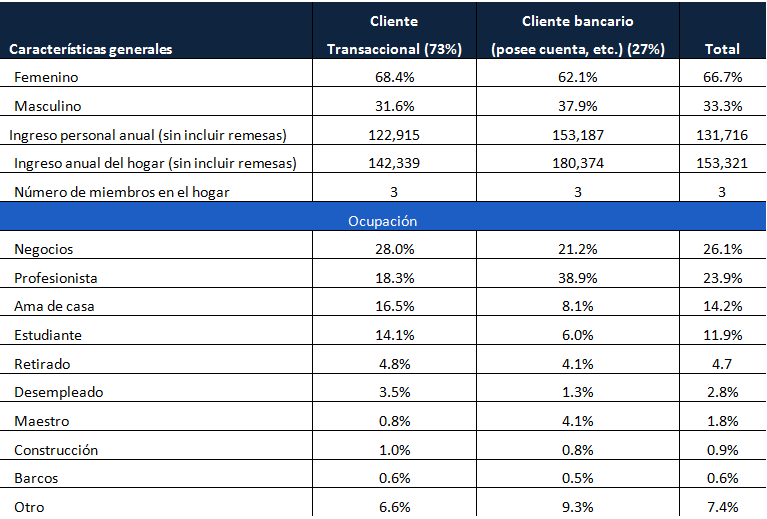

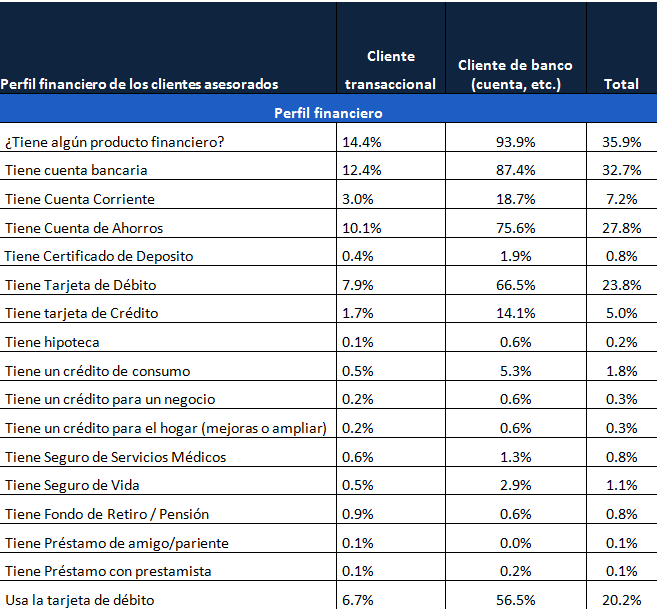

De los más de 10 mil asesorados, 73% son clientes transaccionales, es decir, personas que no tienen una relación formal (cuenta bancaria, crédito, etc.) con la institución y que llegan a cobrar una remesa o pagar recibos de electricidad o agua, por ejemplo. El resto (27%) tenían una relación bancaria al momento de la asesoría.

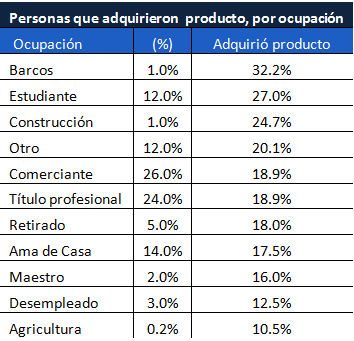

En total, 67% de los asesorados fueron mujeres. En general, los clientes son personas con hogares de 3 miembros, e ingresos anuales de 132,000 córdobas (US$4,300). Las principales ocupaciones de estas personas reflejan la población típica para la ubicación de las sucursales: 26% eran comerciantes, 24% gente con títulos profesional, 14% amas de casa y 12% estudiantes.

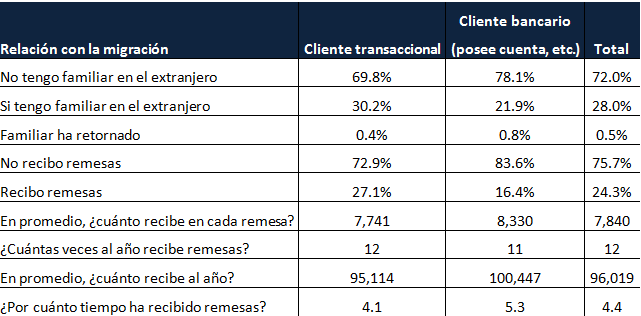

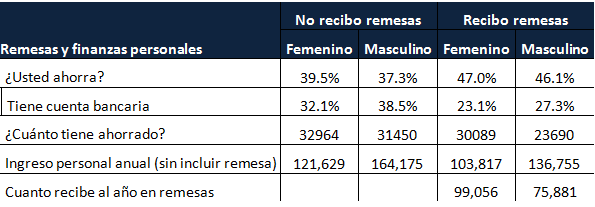

En línea con evidencia de otros estudios,[3] 28% de estas personas tienen un familiar en el exterior y 24% reciben remesas; estas remesas son de un promedio anual de 96,019 córdobas ($3,200) y las llevan recibiendo por más de cuatro años. El ingreso de estas personas depende de las remesas en un porcentaje equivalente al 36%.

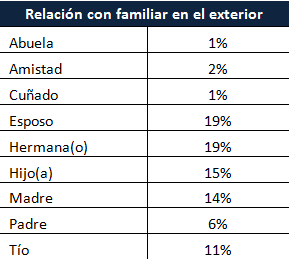

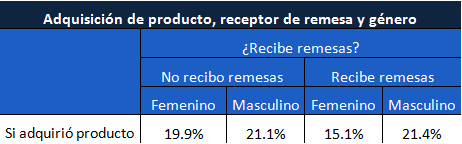

Más del 80% de los receptores de remesas son mujeres, un tercio de éstas son amas de casa. Las personas reciben remesas de sus padres (20%), hermanos (19%), esposos (19%), e hijos (15%). El 1% tiene dentro de sus familiares personas que han retornado al país, estos familiares que han regresado vivieron en promedio 9 años en el exterior. Los tres principales lugares de origen de la remesa son Estados Unidos, Costa Rica y España.

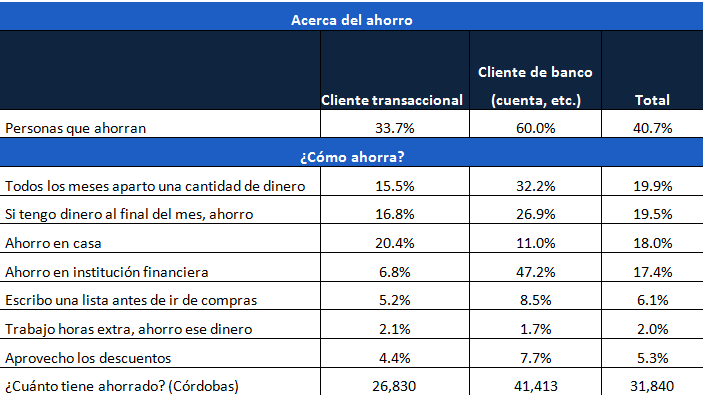

Un porcentaje muy pequeño de la población utiliza servicios financieros. Por ejemplo, 27% poseen una cuenta de ahorro y un porcentaje aún más pequeño poseen tarjetas de débito (7%) o crédito. De igual forma, la capacidad de ahorro es muy baja (comparado a otros países en la región donde esta está por encima del 60%), ya que es de 40%.

Los métodos de ahorro utilizados son generalmente rudimentarios. Las personas guardan el dinero en casa (18%), aunque apartan el dinero regularmente cada mes y “de lo que les sobra.” Solo 18% lo deposita en un banco. Quienes ahorran, tienen acumulada una reserva de 30,000 córdobas.

Para responder a esta baja tasa de ahorro, la estrategia de inclusión financiera mediante la asesoría a los clientes utilizó un método personalizado cuyo enfoque consiste en utilizar la transmisión de conocimiento de finanzas, la información sobre productos financieros y el uso de métodos de economía conductual para motivar e incentivar a que la persona formalice sus ahorros.

Los resultados de la interacción produjeron que 20% de los clientes que recibieron la asesoría formalizaran sus ahorros o aumentaran sus depósitos en el caso de quienes tenían cuenta. Los principales clientes que asumieron la conversión fueron los estudiantes y comerciantes. Un segundo grupo lo constituyeron las mujeres y quienes reciben remesa. En total se captaron más de US$960,000 en ahorros durante 6 meses.

El desarrollo de un país depende más y más de la manera en que su productividad aumenta y en la medida en que las actividades económicas adoptan mayor complejidad y eficiencia en su producción. La productividad y el desarrollo están ligados con los niveles de complejidad económica de un país.

Sin embargo, un factor clave de esta complejidad reside en la habilidad para invertir en sectores estratégicos, como los de la economía del conocimiento. Esta inversión, sin embargo, depende a su vez del acceso a la riqueza financiera que pueda existir en la sociedad y la economía global.

La creación de riqueza depende en gran parte de la forma en cómo las personas saben tener disponibilidad de ingreso, liquidez financiera (ahorro en efectivo), acceso al sistema financiero y un buen manejo del dinero. En consecuencia, las personas pueden invertir su riqueza en su capital humano para aumentar su competitividad en la economía del conocimiento. Una fuente clave para crear riqueza estriba en la formalización del ahorro mediante el buen manejo del dinero y su colocación en el sistema financiero mediante cuentas de ahorro, creando así saldos disponibles para invertir.

Los resultados resaltan que los estudiantes tienen una demanda de servicios financieros, al igual que las mujeres receptoras de remesas, y que necesitan fortalecer aún más su capacidad para construir activos y así fortalecer la independencia financiera. Este último grupo fue el que menos formalizo sus ahorros.

En este sentido es importante continuar la estrategia innovadora y enfocar aún más en iniciativas que se vinculen con la economía del conocimiento, creando un mercado de intermediación en este sector, y que aborden hogares con estudiantes y familias que reciben remesas.

[1] El proyecto forma parte de la iniciativa sobre migración y desarrollo en alianza con CAMINNA (Alianza para las Migraciones en Centroamérica y México, www.cammina.org)

[2] Estas dos últimas ubicaciones ocurren como parte de un compromiso de cooperación con la Agencia Internacional para el Desarrollo, de Estados Unidos.

[3] Orozco, Manuel. Migración, pobreza y remesas en Nicaragua. Confidencial, Agosto 2016.

The earthquake in Haiti has exacerbated an existing distress during the international recession and increased uncertainty of what to do and how to help.

How do patterns of migration and remittances differ across regions? What kinds of frameworks support the contributions of remittances to local development?

Video

Video

The results of a recent financial education project informed a wide-ranging discussion on financial inclusion strategies in Mexico.